本篇文章内容由[中国幕墙网ALwindoor.com]编辑部整理发布:

2021年7月22日,中国有色金属工业协会党委副书记、中国有色金属加工工业协会理事长范顺科在2021年中国铝加工产业年度大会暨中国(湖州)铝加工绿色制造高峰论坛上作题为《奋楫笃行 努力推进|中国铝加工产业高质量发展》的主题报告,深入分析了我国铝加工产业的基本情况、发展优势及特点、当前面临的主要问题与挑战,并提出行业迈向高质量发展的思考和建议。

中国有色金属工业协会党委副书记

中国有色金属加工工业协会理事长 范顺科

“新时期,铝加工行业仍大有可为、大有作为”

报告指出:2020年铝材产能4210万吨创历史新高,增幅达5%是近三年新高。其中铝挤压材总产能2138万吨,铝型材产能2002万吨,建筑铝型材1390万吨,增幅达5.7%,工业铝型材612万吨,增幅达8.7%。

2020年中国铝加工材分品种产能

按2020年中国铝挤压材表面处理(词条“表面处理”由行业大百科提供)方式来计算,粉末喷涂产能1100万吨,阳极氧化产能310万吨,电泳涂漆产能105万吨,氟碳喷涂60万吨,经过统计经过表面处理的铝挤压材产能占挤压材总产能的比例高达73.7%。

2020年中国铝材产能和增长情况

2020年中国铝材产能实现了超预期的增长,与近十五年前相比翻了数番,2020年国内铝材表观消费为3787万吨,同比增长7.3%;国内铝材产能与表观消费的增长率都进入了中低速增长区间,且供需市场基本实现平衡;2020年国内铝材表观消费增长速度>产能增长速度,内需的重要性进一步凸显。

2020年国内铝材表观消费和增长情况

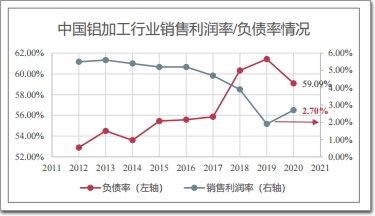

2020年中国铝加工各项财务指标均明显好转,销售利润率回升至2.7%,上升0.8%,全行业利润总额约为 249.5亿元,从4月复工复产以来,月度利润基本稳中有 升(第四季度最好);资产负债率为59.08%,是自2014年以来的首次下降。

销售利润率及负债率情况

总的说来,中国铝加工行业经受住了疫情考验,取得 了远超出预期的发展成果。

月度利润对比

2020年细分行业和企业之间分化明显,行业主要经济指标向好。

细分行业和企业之间分化更为明显:一是盈利能力分化明显:铝挤压>铝箔>铝板带;二是企业之间分化明显:拥有品牌和规模优势龙头企业、专精特新的企业, 仍然保持较好的盈利能力,比如明泰铝业2020年净利率仍达10%以上;福蓉科技销售净利率仍为19.20%。普通中小企业的盈利能力仍然较低。三是企业利润率有所回升原因:主要利润来源于订单爆满、产能利用率高, 因国外疫情持续爆发大部分订单回流国内。

2021年上半年情况,铝加工全行业指标符合预期。

2021年1-4月主营业务收入:3932亿元,增长48.69%。

2021年1-4月利润总额:127.08亿元,增长688.13%。

2021年1-4月销售利润率:3.23%。

2021年1-4月资产负债率:58.63%。

在看到成绩的同时,也要全面客观冷静辩证分析当前经济形势,今年以来主要经济指标增速较高是经济因素、政策因素和基数因素叠加作用的结果。当前全球疫情形势和经济复苏出现分化,铝加工产业面临的外部环境依然复杂多变。

我国铝材出口数量稳中略降,出口数量:2020年,中国出口铝材465万吨, 下降9.7%;其中铝挤压材出口100.5万吨,下降 14.3%,占21.6%;铝板带233.7万吨,下降 11.0%,占50.4%;铝箔123.4万吨,下降4.7%, 占26.6%。

铝材出口变化情况

预测2021年,铝材出口将较2020年增长8%左右(相比2019年增长3%)。出口下降原因:因国外疫情导致需求下降和 贸易摩擦;出口利润不及预期:要积极根据自身运营情况改变市场结构,尤其是国外出口利润空间已被国内外铝价倒挂(无中国升水)、汇率波动、铝价波动、运费暴涨超100%且船期紧张、关税大幅攀升等多重因素挤压。

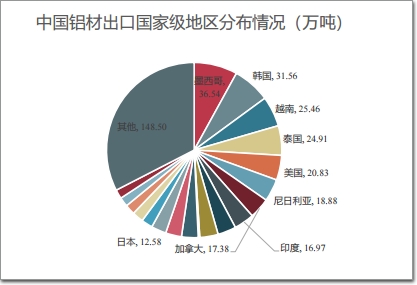

出口铝材国家级地区分布情况

出口地区:2020年,中国铝材出口目的地国家和地区为210个,前20位国家和地区 的出口量合计为315万吨,占出口总量的68.0%;第一至第五分别为:墨西哥36.54万吨、 韩国31.56万吨、越南25.46万吨、泰国24.91万吨、美国20.83万吨。

铝材进口变化情况

进口数量:2020年,中国进口铝材40.7 万吨,增长14.7%,其中铝挤压材3.9万吨, 减少9.9%;铝板带27.7万吨,增长23.7%;铝箔7.71万吨,增长5.5%,但从量来看,各细分铝材品种进口数量变化不大。

铝材进口来源国及地区分布

进口来源:日本和韩国是我国铝材进口主要来源国,占2/3,合计进口27.4万吨,较上年增长 26.4%,占我国铝材进口总量的67.5%,约占2/3;第三至五位依次是美国、德国、中国台湾。

中国铝加工行业的创新发展能力不断增强,中国标准数量最多,涵盖产品结构最丰富,拥有特色环保能耗标准与铝加工行业的发展相适应。

截至2020年底,标准体系情况:已发布的铝加工产品标准共计196项;正在研制的铝加工产品标准共计37项;已发布的铝加工相关基础标准213项;正在研制的铝加工相关基础标准 共计63项。

截止2020年底,铝加工行业专利申请数量和保有量继续位居世界第一。

无论是国防军工,还是国计民生、美好生活,铝材很好地满足了国家战略需求。

产业集群化发展日益突出。

铝挤压:在广东南海、山东临朐、辽宁营口、浙江湖州等地逐步形成了若干个各具特色的铝 挤压产业集群。

铝板带:河南巩义、山东龙口、重庆西彭铝板带发展集群基本成型;山东滨州、内蒙古包头、 甘肃嘉峪关等产业集群正在快速发展中。

铝箔:产品附加价值最高,与下游深加工结合最紧密,典型产业集群:安徽濉溪;其次,龙 头企业产量逐渐加大,影响力不断加大;例如鼎胜新材、晟通集团、洛阳龙鼎等产量不断加大。

集群优势:周边配套完善,沟通协调自律、综合要素成本更低,人才汇集、人才培养、竞争力增强。龙头企业实力持续增强,专精特新企业不断涌现。

我国铝加工行业产能产量占全球过半,装备技术水平世界领先,我国已经成为了世界首屈一指的铝型材加工制造大国,全球老大的地位稳固。尤其是在建筑铝型材的应用方面,全球最高的20座建筑物中,一半以上应用的铝型材来自于中国铝品牌厂商。

由于行业龙头企业的技术水平与产能持续提升,在国际市场中的占比及品牌力也随之增强。在建筑铝型材品牌力评比的过程中,越来越多的国内品牌占据了榜单的大壁江山,结合产业发展现状与分析,在下游建筑铝型材的应用领域,相关行业协会,来自中国建筑金属结构协会铝门窗幕墙分会的年度行业数据发统计和分析中,进行了相关的行业品牌分析与评选。

根据中国建筑金属结构协会铝门窗幕墙分会开展的2020-2021年第16次行业数据统计调查,评选出的年度“建筑型材十大首选品牌”榜单。

“建筑铝型材十大首选品牌”

以下内容来自“2020-2021年中国建筑金属结构协会铝门窗幕墙分会行业数据统计调查”:我国铝加工行业产能产量占全球过半,装备技术水平世界领先,我国已经成为了世界首屈一指的铝型材加工制造大国,全球老大的地位稳固,得益于此“建筑型材十大首选品牌”榜单中的凤铝、兴发、坚美、亚铝均在行业内处于领先地位;广亚、华昌、伟业、新合、高登等,在主要区域市场内,占比情况遥遥领先;拥有三大生产基地的铭帝,在西北、西南地区的市场优势尤其明显。

通过该协会同期发行《2020-2021年度中国门窗幕墙行业技术与市场分析报告》,我们发现建筑铝型材市场主要集中在华南、华东和华北地区,在建筑铝门窗型材的用量方面,市场份额上升明显,铝型材生产企业的订单与产能相较去前年均有所提升,型材市场的上升迹象明显,同时全铝家具产品和装配式建筑铝工业化应用的增多,单元体铝板幕墙,铝型材新技术应用等为铝型材市场带来了大量的订单。

中国铝加工不到40年,走过国外上百年历史,不断奋勇拼搏,我们产业发展后来居上,并且在以下领域形成了我们自己的特色!

表面处理方式最全:全国拥有表面处理生产线1200多条;建筑型材表面处理向多彩化发展,工业型材表面处理向功能化发展;表面处理已经开始从铝挤压企业独立出来,建立专业化工厂;深加工闯出新路子:铝制家具、城市用铝、铝箔餐盒等深加工领域,尤其是给下游做配套定制化深加工为中国铝加工闯出一条新路子。

铝材消费以国内为主,还拥有广阔的市场空间。内循环仍然是中国铝工业和铝产业链发展的原动力,其中内需市场空间巨大;中国“人口七普”显示:我国依然拥有14亿人口、且平均寿命不断提升、我国城市化率刚刚突破63%; 依然处于城市化关键阶段,城市化进程带来“量”的需求,5G、新基建、新能源等带来“质”的提升。

未来各领域的消费增长情况预测

消费触顶是大势所趋,中国铝消费经历多年快速增长,已经进入“换挡期”。 2020年我国铝材产量为4210万吨,实际产能利用率可能为70%〜75% 左右,产能相对过剩,但是产品同质化严重;其次,面对各种要素成本快速上升,盈利越发艰难,最终导致内卷化严重。贸易摩擦频发,外循环受到一定阻碍,针对我国贸易纠纷愈发频繁,仅2020年以来,中国铝材出口共遭遇贸易摩擦案件多达23起!

铝价高企增加运营成本,遏制下游消费。

2020年全年铝价波动幅度高达50.78%,且长期徘徊17000-18000元/吨;2021年5月铝最高20445 元/吨,比2021年初上涨34%,比2020年初上涨45%,创2011年7月以来的十年新高,最近虽有调 整,但仍在高位盘整,带来诸多不利影响,合理而稳定的铝价有利于整个铝产业链行稳致远!

铝价周期图表

铝行业与铜、钢铁行业不一样。虽然我国铝行业的资源依存度也超过50%,但是进口铝土矿有50%以上来自中国企业在海外拥有的权益矿山,这次收益基本上都被我们电 解铝企业获得了。这轮涨价与前面几次涨价不一样。过去涨 价时,氧化铝和阳极炭素等都涨,涨价受益分散。这次涨价仅是电解铝价格上涨,氧化(词条“氧化”由行业大百科提供)铝、炭素和电解铝用电价价格都涨幅不大,铝产业链的盈利点集中在中国的电解铝生产环 节。吨铝盈利已经超过4000元。

铝价的变化带来了行业不常见的几大例外,一是,伦铝价格涨到3000美元,国内铝价还 会全面上涨; 二是,价格的大幅上涨对终端消费产生抑制,从而出现其它材料对铝等有色金属产生替代,而消费的下降动摇价格上涨基础,会导致价 格在高位短时间快速回调,形成系统性风险; 三是,政策的宏观调控。作为基础原材料, 我们一直认为大宗商品价格应该稳字当头,警惕价格大涨大落,历史经验告诉我们,大涨后必有大落,合适、相对稳定的价格才有利于有色金属产业链健康发展,行稳致远。

铝价高涨,占用企业流动资金,增加运营成本及风险;甚至出现因原料价格疯涨,成本难传导至终端,造成企业亏损,延期交货、毁约等现象逐渐增多;下游客户订单主要围绕铝价进行下单,订单波动性增大。铝价非理性上涨到一定程度,行业和企业要一起发声,呼吁价格回归理性;尽管本轮铝价上涨,部分铝加工企业因为金属量库存随铝价上涨而出现浮盈。但从长远来看,具备条件的企业要积极参与套期保值,相应期货操作要有现货对应,平抑价格波动对企业经 营的影响;尤其是,铝板带箔企业出口比例大,更要重视人民币汇率波动风险和国内外、期现铝价价差风险、航运风险等,鼓励采取人民币结算,争取运费分担机制和长单调价机制等。

立足发展新阶段,铝加工仍大有可为、大有作为。我国铝消费增长仍有一定增长空间,综合考虑各项因素,消费强度和人均铝消费你和结果来看,我国铝消费面临筑顶。中国人均铝消费到2024年达到峰值,峰值中值为33.5kg,高值36.4kg,低值30.6kg。2024年后人口进入缓慢增长期,人口增长对中国铝消费总量的拉动作用也不再明显。

政策支持,营商环境不断优化

坚决贯彻新发展理念。尤其要坚持创新和绿色发展,打破高端产品卡脖子的自主创新,聚焦国家需求、国家战略(军工产品、轻量化、救灾应急响应、新基建等),针对性创新(基础理论研究、新牌号研发、政产学研用);要坚持需求导向和问题导向,与下游客户 共同研发,有效创新:上下游同心,快速 突破、及时解决问题,满足需求,实现优质优价,高质量发展;整合优化科技资源配置,创新企业间合作机制。

管理和营销模式创新,深化企业机制改革。混合所有制;聘用 职业经理人,改变家族企业传统作风;以市场为导向,以奋斗者为本(实行有限合伙制的好时机);加强营销模式,畅通营销渠道等创新;重视行业领军科技人才的培养。

坚持绿色低碳环保底线。生态文明建设已经上升为国家战略,同时,党的十八大报告提出全面落实经济建设、政治建设、文化建设、社会建设、生态文明建设“五位一体”总体布局,把生态文明建设放在了突出地位。落实“3060”双碳要求,高标准、严要求处理铝加工产业发展与生态环境的关系;安全生产、职业健康、清洁生产、绿色产品、绿色企业;加强废铝保级回收技术研究,提高资源循环利用水平。

2020年我国有色金属行业二氧化碳排放量约7.14亿吨;铝全产业链(铝土矿开采-氧化 铝冶炼(词条“冶炼”由行业大百科提供)-电解铝冶炼-铝加工,不含辅料)排放总量约为5.58亿吨, 占有色金属行业的78.1%,其中铝冶炼行业排放为5.26亿吨,加上炭素、氟化盐等辅料生产, 铝行业总排放为5.72亿吨,电解铝行业排放占78.3%,加工行业排放占5.4%。铝材在助力终端应用领域实现“双碳”目标将发挥重要作用,采用绿色原料:水电铝、再生铝。推广铝新应用,轻量化是节能环保的主题,铝合金(词条“铝合金”由行业大百科提供)是轻量化的首选材料,也是下游减碳的关键材料,“以铝代钢、以铝代塑、以铝节铜、以铝节木”。

再生铝的产量将越来越大。再生铝行业经历了持续增长,2010年再生铝产量为400万吨,2020年增加至740万吨;中国铝材自2002年开始,消费量达到世界第一,而铝生命周期大约为15~18年,经过19年 发展即将计入铝回收高峰期;预测到2025年再生铝产量达1185万吨,平均增长率在10%左右甚至更高的水平。美国、英国、日本等发达国家大量使用再生铝,依然能够生产高端产品,尤其是诺贝丽斯诺贝丽斯创建 了全球最大的汽车废铝闭环回收系统,其生产原料中使用再生铝的比例由2010年的33%提高到2019年的 61%,产品质量依然处于行业领先。其次,国际上高端客户对上游原料采购要求,再生料、ESG评价、碳排放等提出要求(ASI认证和欧盟 CBAM碳边界调整机制)等。

结束语:

在2020-2021年度上述内容中,我们对中国铝加工行业2020年全年的产量、出口、利润、结构等各项重要指标进行了分析,并对对过去一年来国内铝加工行业的发展情况进行了深度解读。虽然2020年我国铝材出口数量有所下降,但各项数据表明,2020年-2021年上半年国内铝加工行业呈现出“铝材产量实现超预期增长、全行业各项经济指标向好;创新发展能力不断增强、铝材很好地满足了国家战略和民生需求、产业集群化发展日益突出、龙头企业实力持续增强”等明显向好趋势。

尽管当前行业也面临着“消费触顶、内卷严重、创新不足、外循环受阻”等诸多困难,但当前的中国铝加工行业,仍然拥有规模雄踞世界第一;产业链完整安全,自主可控程度高;装备水平国际领先、国产装备提升很快;产品质量好,国际竞争力强;铝材消费市场空间广阔等显著优势。

在达成“碳达峰、碳中和”双目标,“绿色低碳转型”是全球大势所趋和未来竞争高地的新发展理念下,铝加工行业仍然大有可为,全行业坚定信念,坚持创新与绿色发展,夯实基础,实现铝新应用,开创铝加工双循环新格局。